家族信託がちょっとしたブームになっているようです。

雑誌の中には、「家族信託は、誰でも始められる!」という印象を持ってしまうような広告を載せているものもあります。

一方で、家族信託がどのようなものか、よくわからないまま、何となく契約して後悔される方も。

家族信託は、財産を希望に応じて利用していくための仕組みです。

遺言などの他の制度と比べると自由度が高く、利用範囲が広いのが特徴です。

その自由度の高さが災いして、様々なトラブルにもつながりかねません。

ですから、御希望通りの家族信託にするためには、必ず、関係する方全員が、基本的な仕組みについて理解する必要があります。

そういう意味も込めて、ここで家族信託について御紹介いたします。

ただ、御理解いただくために、とても単純化しておりますことをあらかじめ御了承ください。

Table of Contents

1 家族信託の仕組み

信託という言葉は、「信じて託す」を縮めた形です。

つまり、「財産」を「他の人」が「「上手く使ってくれる」ことを「信じて託す」のが信託だと、私は理解しています。

この「他の人」というのが、家族や親族などの身近な知人であることから、家族信託といいます。

「上手く使う」というのは、何も財産を増やすという意味に限りません。

託された財産によって、幸せになるように、生活の支えになるように使うことだって、「上手く使う」という事に含まれます。

※ 家族信託 というよりも 民事信託 の方が、法律的には正しいと思いますが、家族信託の方がわかりやすいので私もそのように呼んでいます。

2 家族信託の例

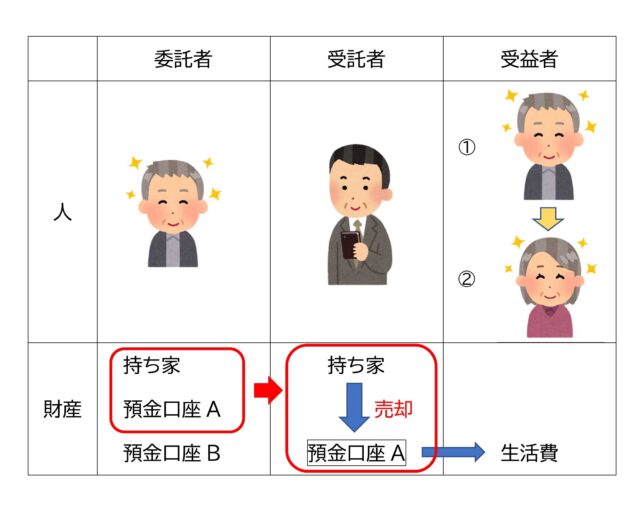

- 父 : 財産として、持ち家、預金口座A、預金口座B

- 母 : 認知症で施設入所

- 子

上の家族で、父が自分が認知症になった場合に備えて、子に、持ち家と、預金口座Aのお金を信託します。

※預金口座Aを預けるのではなく、そこに入っている預金を預けるという意味です。

子に預けた財産の使い方は、次のように取り決めます。なお、この取り決めは契約書に書き残します。

- 父が認知症になったら、預金口座Aから年金で不足する生活資金を引き出して、父が元気なころのように使う。

- 父が亡くなったら預金口座Aからの毎月の生活費は、母のために使う。

- 父も母も持ち家に住まなくなったら、持ち家を売却し、売却代金は預金口座Aに入れる。

- 持ち家を売却するまでの間、固定資産税や火災保険、修繕費用等は預金口座Aのお金から支出する。

子は、上の取り決めに従って、持ち家と預金口座Aのお金を管理し、利用します。

持ち家と預金口座Aのお金は、名目上は子の名前で管理されますが、子の財産ではありません。

ですから、子が自分のために持ち家や預金口座Aのお金を使ってしまった場合には、責任を問われます。

※業務上横領の罪などの刑法犯の他に、損害賠償等の民事上の責任もあります。

以上のように、「父の財産」を「子」が「父や母のために使ってくれる」ことを約束して、「子」に財産を「信じて託す」のが家族信託の1つの例です。

3 家族信託での人の役割

家族信託には、大切な役割が与えられている「人」がおります。

1で示した家族信託の例も参考にしながら、3人の重要人物と主な役割を紹介します。

| 言葉 | 1の家族信託の例での該当者 | 主な役割 |

| 委託者(いたくしゃ) | 父 |

|

| 受託者(じゅたくしゃ) | 子 |

|

| 受益者(じゅえきしゃ) |

① 父 ② 母(父死亡後) |

|

受益者の父と母につけた①②という番号は、受益者になる順番を示しています。

つまり「スタートは①の父が受益者で、父が亡くなった後に②の母が受益者になる」という意味です。

また、便宜上、「3人の重要人物」と上に書きましたが、これは「それぞれの役割につくのは1人ずつ」ということではありません。

例えば、はじめから父と母の二人を同時に受益者にすることもできます。

★なお、家族信託で使われる言葉や、他の人の役割については、こちらのページも御覧ください。

- 家族信託で使う言葉

- 家族信託での人の役割

4 家族信託の根拠になる法律

家族信託は

信託法

という法律を土台にしている仕組みです。

でも、この他にも注意を払わなければならない法律がいくつもあります。

特に、

民法

はとても大切です。

その他に、税に関してはある程度の知識は必要かもしれません。

実際の申告や相談には税理士に依頼するにしても、どんな税が関わるのかということについては知っておいた方が良いと思います。

- 所得税 (譲渡所得も含みます)

- 相続税

- 贈与税

上の3つの税はとても重要ですが、その他にも関係する税はあります。

意外なものとしては(意外に思うのは私だけか?)、法人税への注意も必要です。(受益者がいなくなった時に、受託者に法人税が課せられます)

信託財産に不動産を含める場合には、

不動産登記法

も関係します。

もちろん、登記の実務は司法書士に依頼できます。

ですが、登記事項証明書に書かれていることを、多少は理解しておいた方が運用上は必要かと思います。

契約書は公正証書で作成

家族信託の契約書は、公正証書で作成すべきです。

法律上は公正証書で作成しなければならないという決まりはありません。

でも、主に次の2つの理由から、当事務所では原則として家族信託契約書は公正証書で作成して頂きます。

- トラブルの防止のため

- 金融機関で信託口口座を作るため